Theo đó, Chi Cục Thuế khu vực I (Vĩnh Long) đã vận dụng Thông tư số: 111/2013/TT-BTC ngày 15/8/2013 và Thông tư số: 92/2015/TT-BTC ngày 15/6/2015.

Thông tư số: 111/2013/TT-BTC và Thông tư số: 92/2015/TT-BTC.

Cụ thể quy định tại khoản 9,10 Điều 2 Thông tư 111/2013/TT-BTC, được sửa đổi bởi Điều 25 Thông tư 92/2015/TT-BTC, thu nhập từthừa kế, quà tặng là thu nhập chịu thuế thu nhập cá nhân, gồm: Thu nhập từ nhận thừa kế (nhận thừa kế là chứng khoán; Nhận thừa kế là phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh; Nhận thừa kế là bất động sản; Nhận thừa kế là các tài sản khác phải đăng ký quyền sở hữu hoặc quyền sử dụng với cơ quan quản lý Nhà nước) và thu nhập từ nhận quà tặng (Nhận quà tặng là chứng khoán; Nhận quà tặng là phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh; Nhận quà tặng là bất động sản; nhận quà tặng là các tài sản khác phải đăng ký quyền sở hữu hoặc quyền sử dụng với cơ quan quản lý Nhà nước)…

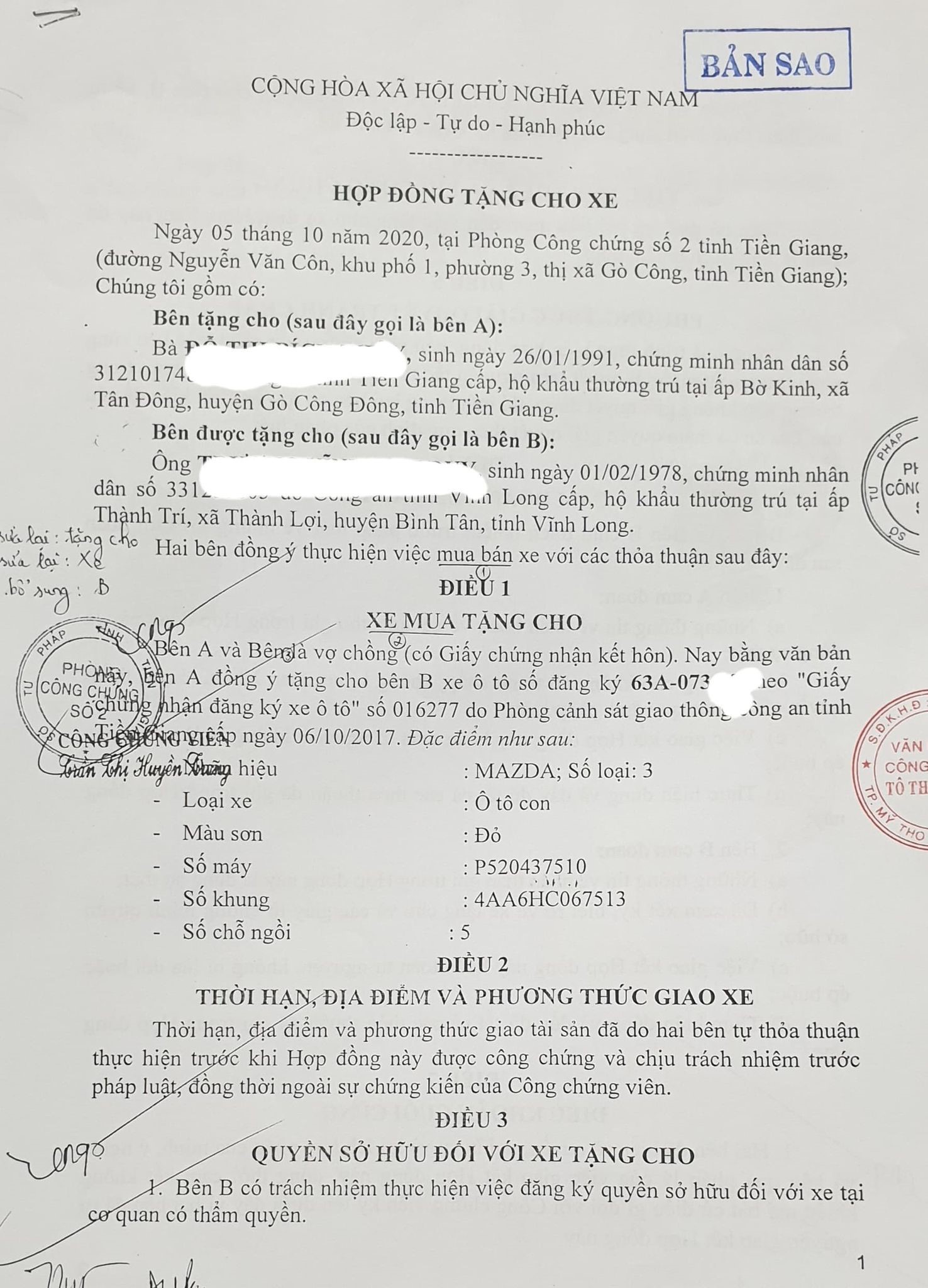

Hợp đồng tặng cho ô tô chịu 02 khoản thuế: thuế trước bạ và thuế thu nhập cá nhân.

Trong đó, tài sản như: ô tô, xe gắn máy, xe mô tô; tàu thủy, kể cả sà lan, ca nô, tàu kéo, tàu đẩy; thuyền, kể cả du thuyền; tàu bay; súng săn, súng thể thao.. khi vợ chồng, cha mẹ, ông bà, anh chị em,… tặng cho nhau được xem là thu nhập từ nhận quà tặng và phải chịu thuế thu nhập cá nhân…

Đối với nội dung trên, luật sư Trần Công Ly Tao (nguyên Phó Chủ nhiệm Đoàn Luật sư TP.HCM) nhận định: “Nộp thuế là quyền và nghĩa vụ của công dân Việt Nam và thuế cũng là nguồn thu của ngân sách nhà nước. Tuy nhiên, cũng nên cứng nhắc khi áp dụng một số quy định lên những vật thể thuộc về gia đình, nên cân nhắc xem xét giá trị thật sự khi họ thực hiện việc tặng cho. Chẳng hạn như: vợ chồng, cha mẹ, ông bà, anh chị em,… tặng quà, tài sản cho nhau là giá trị của tài sản khi ấy chỉ là con số 0, mà áp dụng thuế thu nhập cá nhân vào trường hợp trên theo tôi là nên xem xét lại. Không nên cứng nhắc qua việc tính thuế từ hợp đồng tặng cho…”.

Xe ô tô là tài sản của nhiều gia đình.

Với nội dung nêu trên, rất mong Bộ Tài chính xem xét lại việc tính thuế thu nhập cá nhân (ngoài thuế trước bạ) đối với các loại tài sản như: ô tô, xe gắn máy, xe mô tô; tàu thủy, kể cả sà lan, ca nô, tàu kéo, tàu đẩy; thuyền,… khi thực hiện việc tặng cho giữa những người trong cùng gia đình, như: vợ chồng, cha mẹ, ông bà, anh chị em,… nhằm tránh việc lạm thu tiền thuế trong nhân dân.